728x90

반응형

최근의 상황에서 주택을 구입하는 조건 중 가장 중요하고 비교해봐야하는 것은 대출일 것입니다.

금리 상황과 현재 자신이 보유한 자산만을 가지고 집을 구매할 수 있는 여력을 가진 가구는 많지 않기 때문입니다.

하지만... 최근에 대출을 받는 것이 쉽지 않습니다.

(레버리지도 능력인데...나는 능력이...ㅠ)

그 이유는 대출 규제가 있어서 은행에서 쉽게 대출이 나오지 않아서 인데요..

여기에 가장 강력한 대출제도가 DSR입니다. 자신의 소득대비로 대출을 받는 것이기 때문입니다.

***

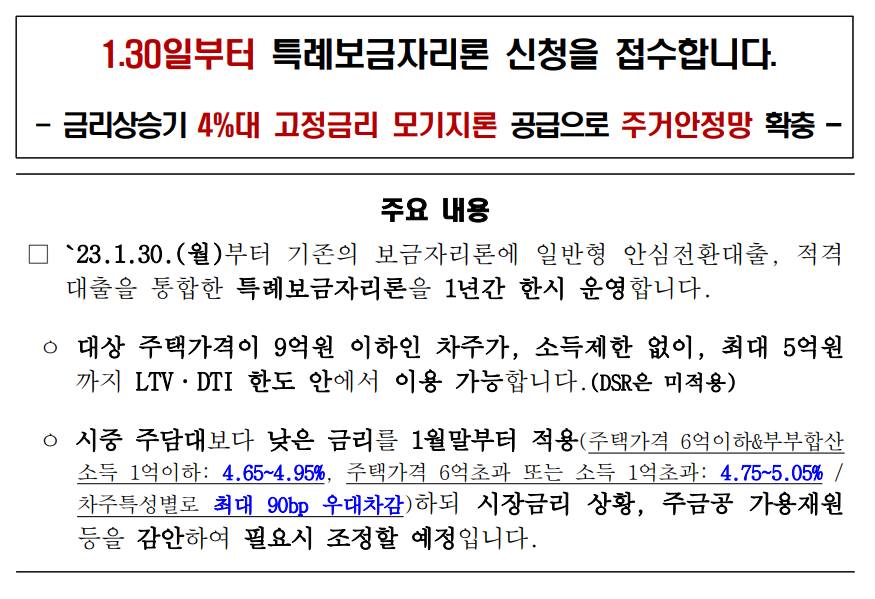

그런데, 이번 특례보금자리론은 DSR 적용을 받지 안습니다!!!

이번 특례에서 이 보다 더 강력한 조건? 혜택?은 없을 듯 합니다.

(나중에...어떻게 작용될지는 몰라도...)

추가적으로 금리도 상대적으로 낮습니다.

그리고 고정금리라는 것도 현재 상황상 너무 좋은 것 같습니다.

[대출 조건]

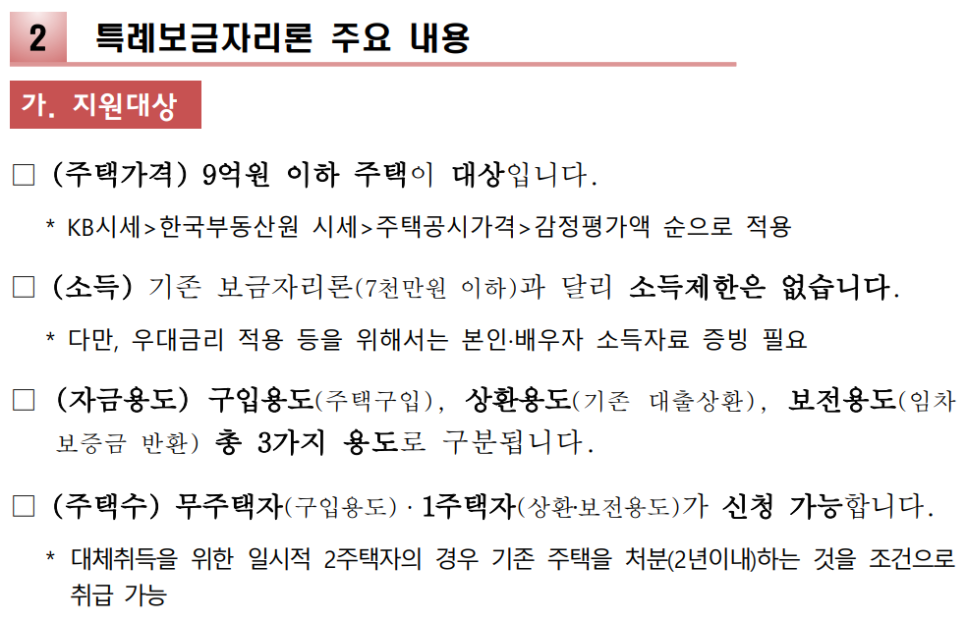

1. 주택가격 9억원 이하

(기준 KB 시세)

2. 소득 제한 없음

(단, 우대금리를 위해선 소득자료 증빙이 필요.)

3. 주택구입 외 기존 대출상환, 임차 보증금 반환도 가능

4. 무주택자 가능

5. 1주택자 가능

(일시적 2주택자는 기존 주택을 2년 내 처분 조건으로 가능)

[대출 내용]

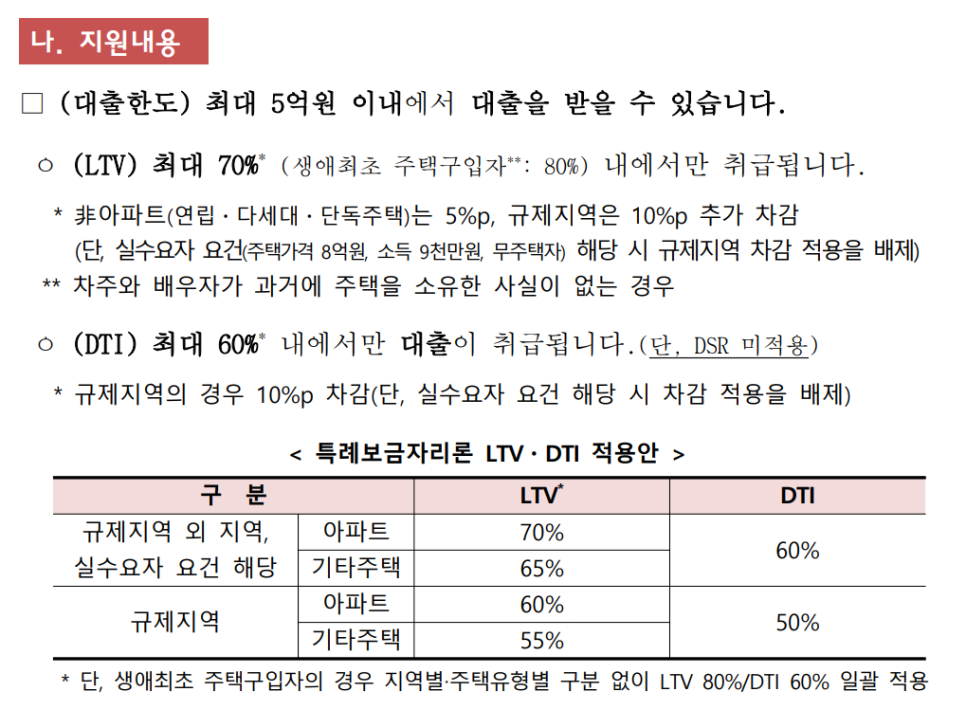

1. 대출 한도: 최대 70%인 5억까지 가능

2. 생애 최초 주택 구입자: 80%까지 가능(5억)

(단, 비아파트: 5%, 규제지역 10% 하향하여 대출 가능)

ㄴ실수요자 요건을 채우면 차감(x)

ㄴ주택가격 8억 원 이하

ㄴ소득 9천 만원 이하

ㄴ무주택자인 경우

[만기 내용]

1. 만기 40년: 만 39세 이하 또는 신혼부부(7년 이내)만 가능

2. 만기 50년: 만 37세 이사 또는 신혼부부

3. 일반형: 4.75~5.05% 대출금리

4.우대형: 4.65~4.95% 대출금리

(조건: 주택 6억 이하, 부부소득 1억 이하)

5. 추가 우대금리:

- 만 39세 이하

- 주택가격 6억 이하

- 부부합산 소득 6천 만원 이하

[유의 사항]

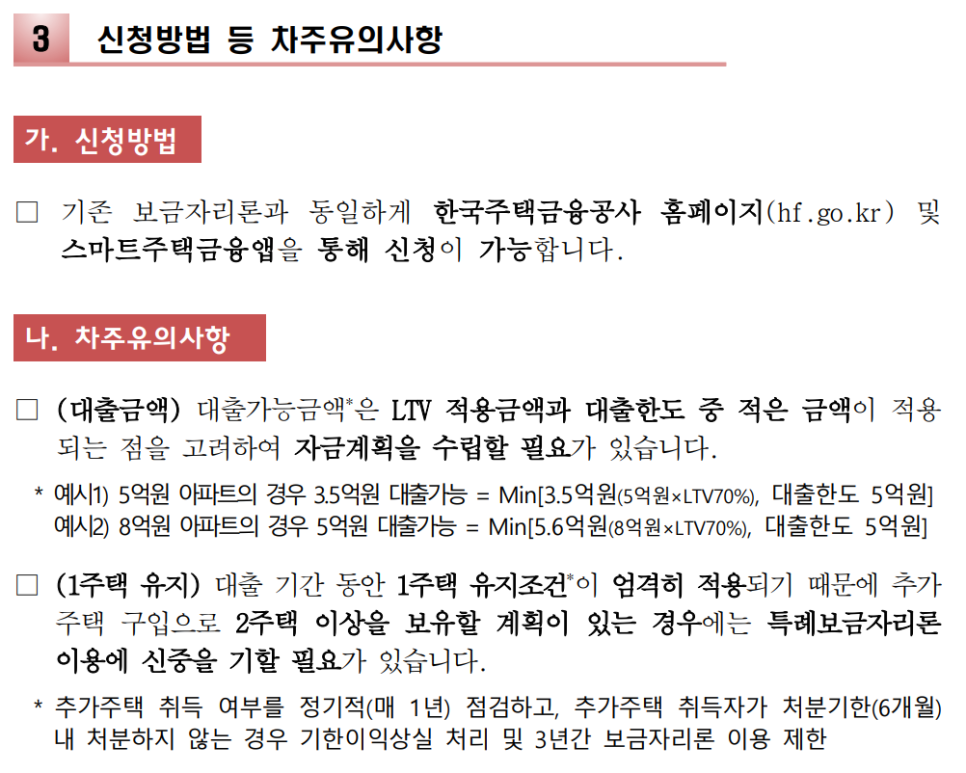

1. 1주택을 유지

(2주택을 보유하면 안됩니다. 1년에 한 번씩 조사를 진행하고 6개월 내에 처분하지 않을 시 페널티가 존재)

728x90

반응형

'재테크' 카테고리의 다른 글

| swift code : 국민은행, 신한은행, 우리은행, 기업은행, KEB 하나은행, 우체국, 농협은행, 카카오뱅크 스위프트 코드 (0) | 2023.01.19 |

|---|---|

| 구글 애드센스 수익 정산 계좌, 수수료가 저렴한 우리은행 '우리 크리에이터 통장' 으로 변경했어요! (0) | 2023.01.19 |

| 개발자는 공부하고 돈은 일해야지~~!!(장기투자 체크리스트) (0) | 2023.01.17 |

| 재무재표 보는 법 (0) | 2023.01.17 |

| 티스토리 블로그 구글 검색에 노출시키는 방법 - 구글 서치 콘솔 연동하기 (1) | 2023.01.09 |

댓글